编者按:进行投资,最重要的三个问题无非就是,资产配置、投资品种、以及投资的时机。Brinson等人使用91家美国养老基金数据做业绩归因,得出结论表示93.6%的业绩收益来自于战略型资产配置,说明了资产配置模型在进行投资组合中的重要性。

60/40投资组合

60/40组合,又被称为基准投资组合。它将资金的60%分配给股票,40%分配给国债,既简单可操作性也强,因此也经常被用作比较基准。60/40的配置方法操作简单,风险及回报都较为适中,因此也是被广泛接受的一种配置方法。

接下来,通过示例组合,来看60/40组合方案收益、风险和债券以及股票市场的对比。我们选取了沪深300以及中债-综合财富(总值)指数来模拟股票市场和债券市场。得到如下图所示的净值走势图。

可以看到,60/40组合的曲线波动率小于股市,但大于债券市场,收益率介乎两者之间。因此这种投资组合像是对两种资产的波动率和收益率进行了平均,从而实现“分散风险”的目的。

可以看到,60/40组合的曲线波动率小于股市,但大于债券市场,收益率介乎两者之间。因此这种投资组合像是对两种资产的波动率和收益率进行了平均,从而实现“分散风险”的目的。

均值方差模型

均值方差模型由哈里·马科维茨在1952 年提出。均值方差模型在最初给定投资者一笔资金在一定时期内进行投资,在投资的初期,投资者需要考虑购买哪些证券以及如何将资金分配给不同的证券,也就是说投资者在期初需要在所有可能的方案中选择最优组合,即尽可能的高收益和低风险。据此建立起的模型就是均值方差模型。

所以,均值方差模型做出了以下假设:1、投资者在考虑每一次投资选择时,其依据是某一持仓时间内的证券收益的概率分布。2、投资者是根据证券的期望收益率的方差或标准差估测证券组合的风险。3、投资者的决定仅仅是依据证券的风险和收益。4、在一定的风险水平上,投资者期望收益最大;相对应的是在一定的收益水平上,投资者希望风险最小。 表达式:假设存在n种投资标的,若R=(r1,r2,r3,…rn),(T为各类投资标的期望收益率),w=(w1,w2,w3,…wn),(T为对各标的投资权重),Σ表示收益率的协方差矩阵,1表示元素全为1的n×1维列向量,λ为风险厌恶水平。以投资者效用最大为目标,可建立模型:

投资者可以根据自己的风险收益偏好的不同设定不同资产的权重上下限,获得组合内各资产权重。

示例组合中采用1994-2014年的数据作为模型中的样本,计算得出各资产的权重如下表。 将2015-2020年作为样本外的数据进行模型测试,得出如下图所示的净值走势。可以看出,均值方差模型的组合收益率,基本是各类资产收益率的加权,收益率走势大致相同。模型选取的几种资产之间的波动存在一定的相互抵消,因此,组合的波动率较单一资产的波动率有所下降,也就是说,均值方差模型实现了更高的夏普比。

将2015-2020年作为样本外的数据进行模型测试,得出如下图所示的净值走势。可以看出,均值方差模型的组合收益率,基本是各类资产收益率的加权,收益率走势大致相同。模型选取的几种资产之间的波动存在一定的相互抵消,因此,组合的波动率较单一资产的波动率有所下降,也就是说,均值方差模型实现了更高的夏普比。

均值方差模型对于量化投资的影响可谓是开天辟地,它通过“均值方差”最优化来确定最佳资产配置组合,同时也考虑了收益的最大化和风险的最小化,模型的创立者马科维茨也因此获得了1990 年诺贝尔经济学奖。

均值方差模型对于量化投资的影响可谓是开天辟地,它通过“均值方差”最优化来确定最佳资产配置组合,同时也考虑了收益的最大化和风险的最小化,模型的创立者马科维茨也因此获得了1990 年诺贝尔经济学奖。

然而,模型在理论上显得非常优雅,但在实践中却略显不足。主要原因是模型对投资品的期望收益率非常敏感,但期望收益率却难准确预测。

Black-Litterman 模型

为了解决均值方差模型难以准确判断期望收益率的问题,Black 和 Litterman 于 1992 年提出了 Black-Litterman 模型对均值方差模型进行改进。

BL模型和均值方差模型最大的区别在于对预期收益率的选用。BL模型最本质的核对收益率进行贝叶斯收缩。

贝叶斯收缩是指以某种方法得出的期望收益率作为先验,以最近 T 期收益率数据求出样本期望收益率作为新息,结合前两者最终计算出后验期望收益率。

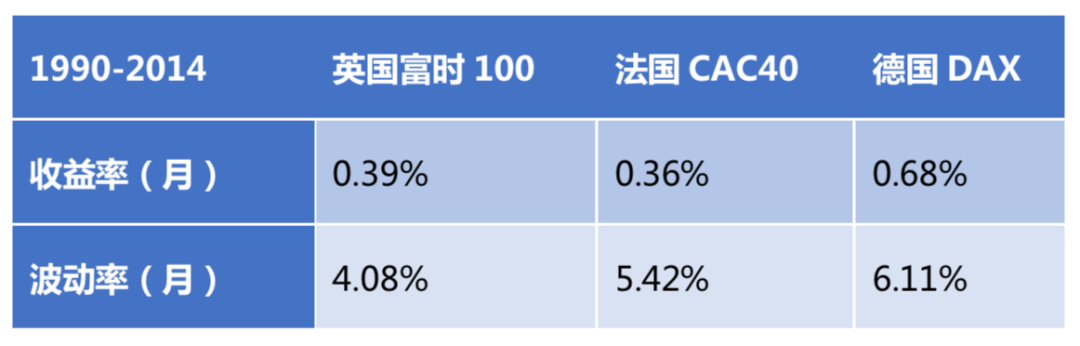

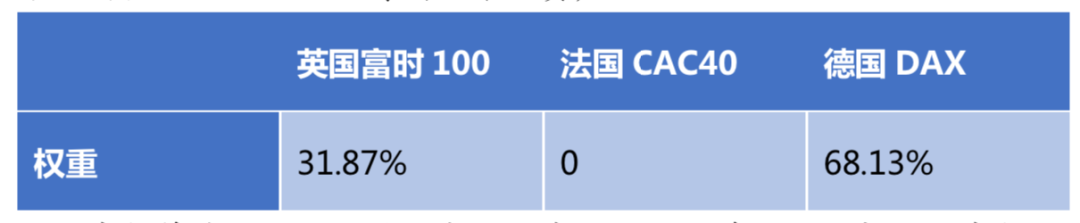

接下来我们将均值方差模型和BL模型进行对比。在资产组合中,同样地选择了英国富时100、法国CAC40、德国DAX指数作为示例。样本内数据依旧在1990-2014范围内选取。

根据均值方差模型可以得到以下的资产配比:

根据均值方差模型可以得到以下的资产配比:

如果我们将法国CAC40的预期收益率上调至和德国DAX相同。我们通过均值方差模型将会得到另一个截然不同的资产配置图。

如果我们将法国CAC40的预期收益率上调至和德国DAX相同。我们通过均值方差模型将会得到另一个截然不同的资产配置图。

看到这里,小朋友,你是否有很多问号?我们仅仅只是将法国CAC40的预期收益率上调了0.32%,为什么模型给出的配置结果相差了如此之多,甚至没有动过的英国富时100的配置比例居然大幅下降至了0?

看到这里,小朋友,你是否有很多问号?我们仅仅只是将法国CAC40的预期收益率上调了0.32%,为什么模型给出的配置结果相差了如此之多,甚至没有动过的英国富时100的配置比例居然大幅下降至了0?

这就是均值方差模型的缺点,对于收益率极其敏感,特别容易受到预期收益率变化的影响。

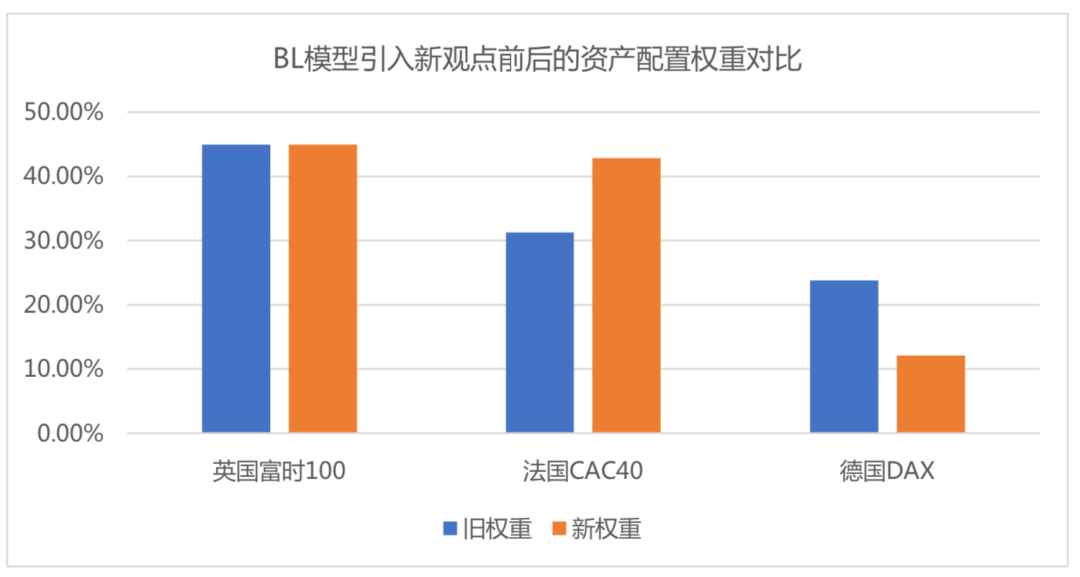

如果我们采用BL模型进行配置,那么在引入新观点前后,我们可以得到如下的配置权重比例。 可以看到,BL模型比起均值方差模型更加稳定,最后的结果也比均值方差模型更加合理。

可以看到,BL模型比起均值方差模型更加稳定,最后的结果也比均值方差模型更加合理。

风险平价模型

围绕均值方差模型衍生出来的资产配置模型,需要预期收益及预期波动作为输入参数,对输入参数的敏感性较高,在预期收益难以准确估计的情况下,实际应用效果往往会打折扣。而且,基于均值方差模型的方法忽略了风险资产对组合风险贡献的差异。

为解决上述问题,1996 年桥水基金开发了基于风险平价思想进行资产配置的全天候策略,2005 年,Qian 正式提出了风险平价的概念,并建立了量化的风险平价模型。

风险评价模型的核心是让组合中各类资产对投资组合的风险贡献相等。

桥水的全天候策略才用了这一思想,但不仅仅只是简单的让风险平价。桥水认为,各类投资品的收益率由未来的经济情况决定,经济情况主要由经济增长和通胀两大因素驱动。

在增长超预期时,股票、大宗商品、公司信用债、新兴市场债券的表现更好;在增长不及预期时,普通债券、通胀联系债券表现较好;通胀超预期时,通胀联系债券、大宗商品、新兴市场债券表现较好;在通胀不及预期时,股票、普通债券表现较好。

全天候策略将投资组合中的资产风险平均地暴露在了不同的经济环境之下,从而起到了在不同的经济环境下,模型的风险都相对可控。

全天候策略将投资组合中的资产风险平均地暴露在了不同的经济环境之下,从而起到了在不同的经济环境下,模型的风险都相对可控。

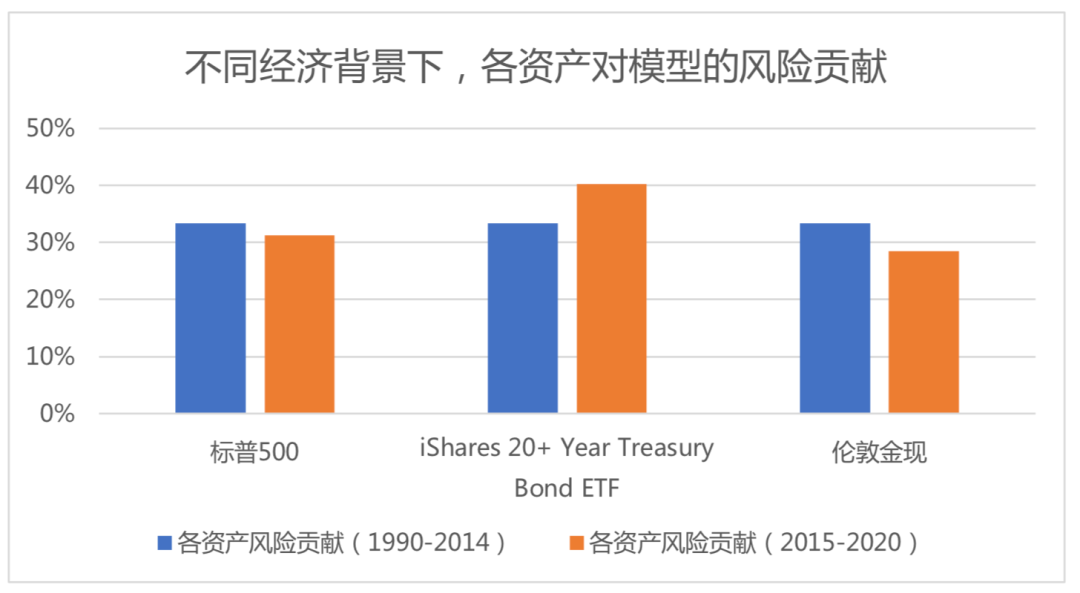

在示例分析中,依旧选取标普500指数、iShares 20+ Year Treasury Bond ETF、伦敦金现代表股、债、黄金,选取1990-2014的数据作为样本内数据计算权重,用2015-2020作为样本外数据测算资产的风险贡献。

可以得到下述的资产配比:

通过上图可以发现,当经济背景发生变化的时候,各类资产对于模型的风险贡献出现了变化。但是基本维持在30%-40%的可控范围内,大体实现了风险评价模型的初衷。

通过上图可以发现,当经济背景发生变化的时候,各类资产对于模型的风险贡献出现了变化。但是基本维持在30%-40%的可控范围内,大体实现了风险评价模型的初衷。

总结

资产配置之初发展的60/40模型,运用了简单的方法将投资组合的产品风险分散,因而受到了广泛的运营,但主要还是停留在了定性层面。

均值方差模型开辟了资产配置的定量时代,将更多的变量带入模型,实现更高的夏普比率。但缺点在于对预期收益率的输入过于敏感。后来,也有许多模型在均值方差模型的基础上进行了改进,其中应用最广泛的是BL模型,主要是针对预期收益率输入值的改进,让模型变得更加稳定、合理。

风险平价模型将风险平均分配到各类资产上,实现在不同经济状况下,都能对风险进行稳定的控制。

版权所属:家族办公室 - Family Office Times,如若转载,请注明出处:https://www.fott.top/archives/12615/

微信扫一扫

微信扫一扫