编者按:全球主要国家和地区围绕芯片竞争态势加剧。美、日、韩等半导体制造强国先后发布相关政策,强化政府对产业的支撑力度,巩固先发优势和竞争地位。而目前相对落后的国家,如我国也是从2014年开始先后成立国家集成电路大基金一期和二期,预计最终能撬动社会资本达万亿,大力推动半导体产业发展,预计未来半导体行业竞争态势将更加激烈。

半导体市场规模与需求

半导体,指常温下导电性能介于导体与绝缘体之间的材料,位于电子行业的中游,上游是电子材料和设备,半导体和被动元件以及模组器件通过集成电路板连接,构成了智能手机、PC等电子产品的核心部件,承担信息的载体和传输功能,成为信息化社会的基石。根据美国半导体产业协会(SIA)最新发布的数据显示,2018 年全球半导体市场规模为 4688 亿美元,其中规模最大的是集成电路产品,市场规模达到 3933亿美元,占半导体总市场的 83%,其他包括分立器件、光电子器件、传感器等。

资料来源:SIA

资料来源:SIA

从下游应用市场拆分,通信(含手机)和计算机占据半导体前两大市场份额,从具体产品分类来看,IC Insights的数据显示,智能手机(32%)、PC(25%)、汽车电子(10%)、IOT(Internet of Things,8%)和服务器(6%)占据前五大的位置,智能手机仍是应用领域的第一大场景。

资料来源:IC insights

资料来源:IC insights

从行业特征上来看,半导体行业同时具有周期性和成长性。周期性主要是指半导体行业景气度与全球宏观经济息息相关,波动与GDP的相关度较大,经济变化这对整条产业链关联公司影响较大,通过历史销售额变化总结发现半导体行业周期约为3-5 年。

同时半导体行业也具有一定成长性,全球半导体销售额从1999年的1494亿美元增长到2019年的4123亿美元,年复合增长率为5.21%,不同阶段成长驱动力也有所不同,2000-2004年蜂窝电话和3G通信是半导体行业的的主要推动力;2004-2010 年PC、消费电子和移动通信促进行业发展;2010-2014 年智能手机取代PC 成为行业推动力;2014-2018 年存储业务需求增大维持行业增长动力;2020 年开始5G 商用化、IOT 技术、AI、智能汽车预期成为行业未来新动力,根据市场研究机构Gartner最新预测,全球半导体行业销售额预计在2020年达到4154亿美元,同比增0.0%。

从市场结构来看,中国和美洲(主要是美国)已经成为全球半导体前两大消费市场,2018年,其市场规模占比分别为32%、22%,其次是欧洲和日本。从发展趋势上来看,亚太(含中国)地区半导体产品市场规模持续扩大,而日本和欧洲市场销售额则略有萎缩。

资料来源:WSTS

资料来源:WSTS

半导体行业分工

从产业分工来看,半导体行业主要包含电路设计、晶圆制造和封装测试三个部分。IC设计公司根据下游客户(系统厂商)的需求设计芯片,然后交给晶圆代工厂进行制造,这些IC制造公司主要的任务就是把IC设计公司设计好的电路图移植到硅晶圆制造公司制造好的晶圆上。完成后的晶圆再送往下游的IC封测厂,由封装测试厂进行封装测试,最后将性能良好的IC产品出售给系统厂商。

设计:半导体设计指在一块较小的单晶硅片上集成许多晶体管及电阻、电容等元器件,并按照多层布线或遂道布线的方法,将元器件组合成完整的电子电路的整个设计过程。芯片设计详细过程包含制定规格、设计芯片细节、画出屏幕设计蓝图、电路布局与绕线等步骤。2019年全球芯片设计(Fabless)产业规模大约为1126亿美元,同比下滑1.1%,过去五年复合增速约为7.0%。

设计:半导体设计指在一块较小的单晶硅片上集成许多晶体管及电阻、电容等元器件,并按照多层布线或遂道布线的方法,将元器件组合成完整的电子电路的整个设计过程。芯片设计详细过程包含制定规格、设计芯片细节、画出屏幕设计蓝图、电路布局与绕线等步骤。2019年全球芯片设计(Fabless)产业规模大约为1126亿美元,同比下滑1.1%,过去五年复合增速约为7.0%。

由于近几年智能手机等终端对于芯片性能和数量需求的快速提升,全球芯片设计产业得以快速增长。特别是随着整体芯片设计工艺的持续升级,芯片设计产业充分享受了下游芯片制造大规模投资的产业红利,产业持续高速增长。从竞争格局来看,美国芯片公司依然主导了整个芯片市场,全球市场份额占比超过50%。美国无晶圆厂芯片公司占据全球68%市场份额,而美国有晶圆厂芯片公司占据全球 46% 市场份额,两者合计市场份额为 52% 。

资料来源:IC insight

制造:半导体制造包括沉积、光刻胶涂覆、曝光、显影、蚀刻、移植、剥离等步骤。根据Gartner预测, 2019年全球晶圆代工市场约627亿美元,占全球半导体市场约15%,预计 2018~2023 年晶圆代工市场复合增速为4.9%。由于产业转移,根据IBS预计,中国晶圆代工需求在全球比重越来越大,预计未来5年能保持12%复合增速,到2025年中国晶圆代工需求占比能达到30%。

全球晶圆厂市场集中度不断提高,2009年全球前五名晶圆厂总产能占全球总产能比例仅36%,2019年这一比例上升至88.4%;2009年全球前十名晶圆厂总产能占全球总产能比例仅54%,2019年这一比例上升至94.8%,主要随着先进制程难度增加,掉队的厂商越来越多;2019年 Q3 全球十大晶圆厂排名为:台积电、三星、格罗方德、联电、中芯国际、高塔、华虹、世界先进、力晶、东部高科。国内代工龙头中芯国际排名第五,市场占有率4.4% 。

资料来源:IC insights

资料来源:IC insights

封测:封装测试是半导体产业链的最后一个环节,半导体封装测试是指将通过测试的晶圆按照产品型号及功能需求加工得到独立芯片的过程。半导体封测主要流程包括贴膜、打磨、去膜再贴膜、切割、晶圆测试、芯片粘贴、烘焙、键合、检测、压膜、电镀、引脚切割、成型、成品测试等。近两年全球IC封装测试业在存储、车载芯片与通讯封测需求的带动下小幅增长,2019年销售额达到530亿美元。根据2019年第三季最新营收统计,半导体封测业务公司主要集中在中国大陆和台湾,台湾日月光收购硅品后市占率最高达到22%,大陆企业长电、华天和通富总占比约28.1%。

资料来源:Trend Force市场研究

半导体行业商业模式

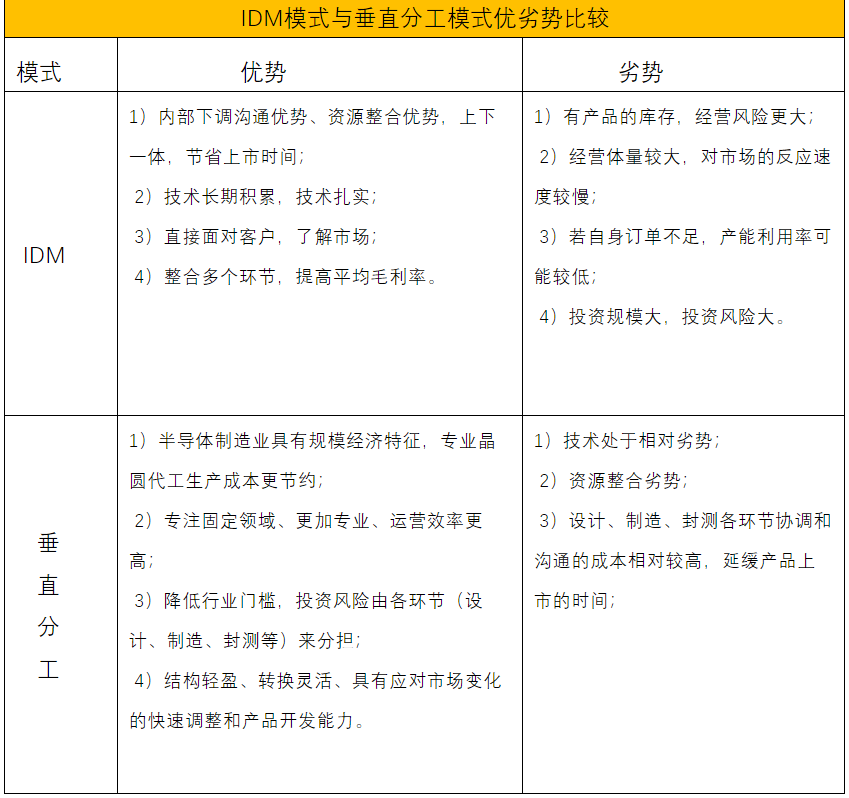

从商业模式来看,全球半导体产业有两种商业模式,即IDM(Integrated Device Manufacture,集成器件制造)模式和垂直分工模式(主要包括Fabless(无晶圆制造的设计公司)+Foundry(晶圆代工厂)+OSAT(封装测试企业),另外还有IP核(Intellectual Property Core)提供方等)。

1987年台积电(TSMC)成立以前,只有IDM模式,此后,半导体产业的垂直分工模式蓬勃发展。出现垂直分工模式的主要原因:1)半导体制造业的规模经济性。企业专注于某一个细分领域,通过不断扩大生产规模能够显著降低单位产品的成本,从而不断提高竞争力和抢占市场份额;2)半导体产业所需的投资十分巨大,投资风险高,垂直分工模式有利于降低准入门槛、分散投资风险。因此垂直分工模式应运而生,其出现有一定的必然性。

资料来源:招商银行研究院

半导体行业未来发展趋势

随着半导体行业规模的不断扩大以及科学技术的演变,半导体市场未来发展将呈现出以下几个方面的趋势:

一是5G、AI等新兴应用成为市场增长的驱动力。随着传统手机和电脑市场饱和,5G、AI、汽车电子、IoT等新兴应用成为半导体市场新的重要增长点。

二是摩尔定律持续成为技术发展的关键驱动力。虽然摩尔定律在过去两年有放缓的趋势,但并不代表摩尔定律已经消失,半导体产业依然沿着摩尔定律不断推进。目前全球领先的工艺已经可以做到5nm,工艺产业化已取得重大突破,并有望继续推进至3nm工艺。

三是围绕超越摩尔定律的产品技术创新活跃。在半导体技术继续延续摩尔定律发展的同时,以新材料、新结构、新器件为特点的超越摩尔定律为半导体产业提供了新的发展方向。

四是产业综合竞争能力向体系化、生态化演进。随着产品竞争日益加剧,产业竞争模式正在向体系化、生态化方向演进变革。

五是全球主要国家和地区围绕芯片竞争态势加剧。美、日、韩等半导体制造强国先后发布相关政策,强化政府对产业的支撑力度,巩固先发优势和竞争地位。而目前相对落后的国家,如我国也是从2014年开始先后成立国家集成电路大基金一期和二期,预计最终能撬动社会资本达万亿,大力推动半导体产业发展,预计未来半导体行业竞争态势将更加激烈。

版权所属:家族办公室 - Family Office Times,如若转载,请注明出处:https://www.fott.top/archives/10808/

微信扫一扫

微信扫一扫