编者按:跨境架构的设计原则是“创业在在岸,持有在离岸,管理在中岸”。家族资产的风控不仅在于投资分散,还在于对各地的制度资源的关注、学习和整合应用。

2020年的开端,COVID-19给全人类带来了一场共同的危机与挑战。病毒的“无差别”蔓延、人与人之间的共情与互助,似乎让这个世界的“距离感”在减少;然与此同时,世界各地为控制疫情所采取的各种封闭措施,又前所未有地在区域间筑起了重重隔阂。疫情之下,财富管理传承领域的避险情绪高企。身处这样一个笼罩在“凛冬将至”阴影下的特殊时期,除了可以在身份规划、资产配置调整等方面着手应对之外,企业家们或许还可以在这段不得已“慢下来”的时间里,思考一个跨境架构对于家族企业的意义和必要性。

跨境架构,简单来说就是由分布在不同国家/地区的实体所组成的企业架构。除了利于实现资产的多元多地配置之外,跨境架构还能协助企业家充分利用不同地域的制度资源,从而达成资产保护、税务优化、资源跨境联动、资金灵活流动的效果。对企业家而言,“分散投资”的原则早已熟稔于心,而“多地制度资源综合配置”这一概念,则或许还待进一步理解与实践。对此,大可先从对在岸地、离岸地、中岸地的了解起步:

一、 三类地域的特色与优势

如果暂时把地理课本上的区域分类标准放在一边,我们可以按照各地经济体系与制度资源的特色,将世界大致分为三个区域:在岸地、离岸地/在岸离岸地,以及中岸地。

v 在岸地:创富之地

在岸地,主要指地处大陆的国家或地区。在岸法域的特点在于实体经济发达、产业多元、人口密集。对于绝大部分企业家而言,财富创造于斯,亦累积于斯。以中国为例,改革开放以来,这片创业热土上诞生了无数奇迹,新中国第一代白手起家的企业家们完成了财富累积,并于近年走到了资产保护与传承的路口。

蓬勃的经济环境决定了在岸国是创富地的不二之选,但另一方面,高净值人士同时也能意识到,在岸地的高税率、严管控,于公纵然为国家建设公共设施及维护秩序安全所需;但于私人资产的累积和流动而言,似乎“离岸天堂”的制度更具吸引力。

v 离岸地/在岸离岸地:守富之地

离岸地通常处于远离大陆的海岛。为人熟知的离岸地包括开曼群岛、英属维尔京群岛、百慕大、泽西、耿西、曼岛等。这些囿于客观条件无法发展实体经济的岛国,也因地制宜地,凭借着来自在岸地的金融、法律等领域的专业人士的改革与规划,一个个陆续发展成为专注于提供金融专业服务、政治经济稳定、法律制度灵活、税率友好、隐私度高、管制宽松的“聚富天堂”。

以信托制度为例,离岸地对传统普通法原则下权利保留和存续期限的革新突破,让高净值人士得以设立一个得以永续并能够一定程度实施控制的资产持有架构。

在岸离岸地则是一个稍微特殊的存在:一方面,地理位置上它们位于在岸,甚至本身就属于在岸国的一部分;另一方面,由于其拥有一定程度的立法权,因此得以在本土制定出与离岸地极为相似的法律与税务制度,美国的南达科他州、特拉华州、阿拉斯加州等即为典型例子。

v 中岸地:理富之地

由于过于灵活、宽松、私密的环境,“离岸天堂”一度成为逃税、洗钱、犯罪的温床,受到了国际社会的猛烈诟病与抨击。近年来,在OECD、美国、欧盟等国家或组织的要求和规范下,各离岸地已经逐步在透明度、公平性、反洗钱及恐怖融资等领域加大了规范力度,但其在在岸地的认可度仍然有待提升。此外,零税率虽然美好,但也意味着离岸地无法与任何在岸地签署双税协议,进而无法在资金跨境流动的过程中享受到任何预提税方面的优惠。

在此背景下,比在岸地更灵活友好,同时又比离岸地更规范、更有可能创造经济实质条件、签有更多双税协议的中岸地——香港,新加坡,塞浦路斯,马耳他等——近年来受到了更多的关注,表现也更为活跃。

二、 跨境架构:各地制度资源的综合应用

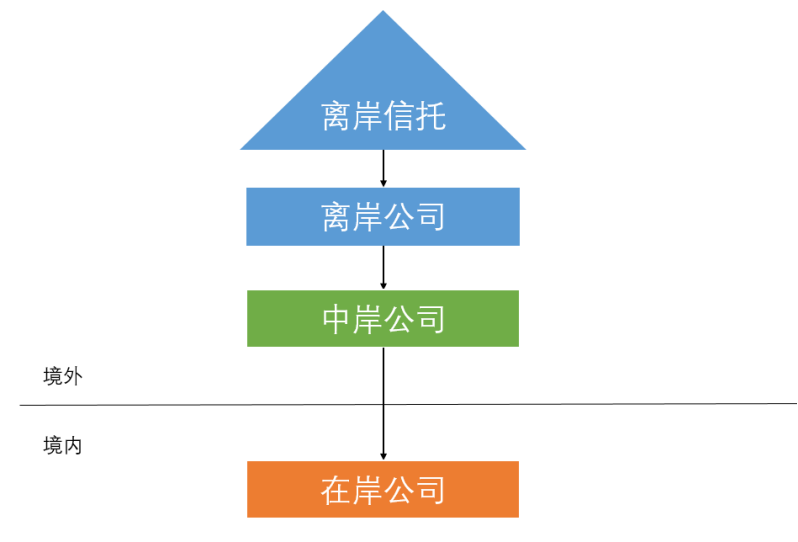

三类区域的制度各具特色,而跨境架构即是综合运用了三地的优势资源。一个简易的跨境架构如下图所示:

在这个架构中:最底层是在商机勃勃的在岸地设立的运营公司,是企业家财富产生的源泉;中间以中岸公司连接,作为家族资产管控平台,同时得以充分利用中岸地与在岸地的双税协议,作为资金流动的中转站和向其他区域开展投资的总平台;顶层则适用零税区离岸信托+离岸公司的组合,适于留存、保护家族资产,保留资金调动的灵活性,并利用离岸地创新灵活的信托、公司、基金该等法律制度,实现家族企业、家族资产的安全传承与增长。

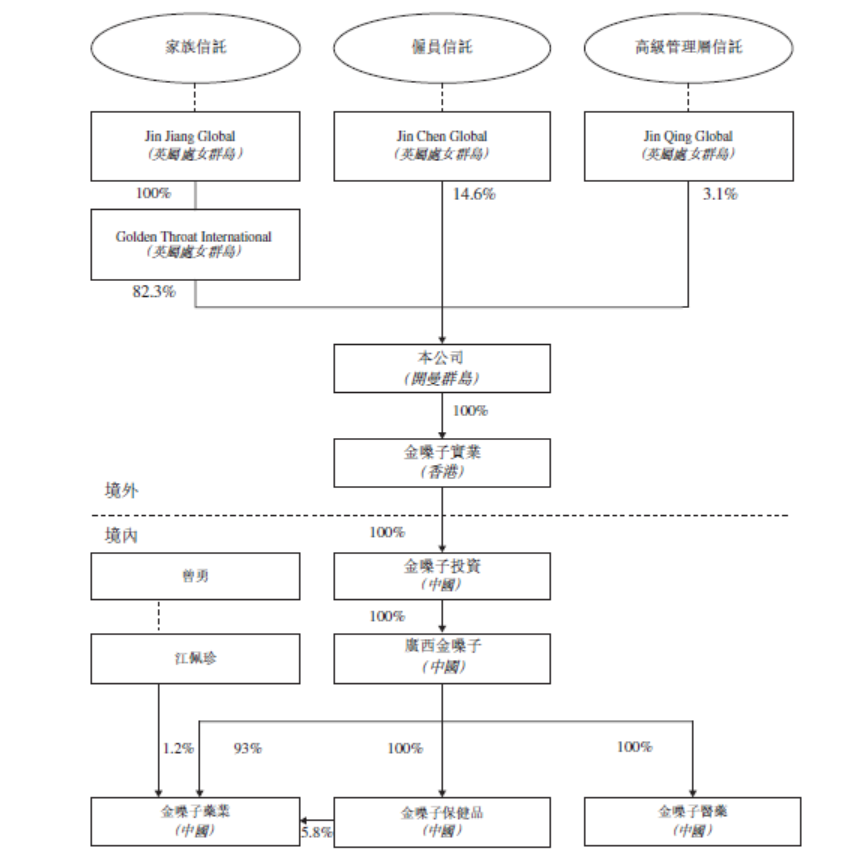

这种架构实际上已为上市企业所广泛应用。金嗓子即是一个典型的例子(架构图摘自金嗓子招股说明书):

可以看到,这个跨境架构顶层以离岸信托+离岸公司持有上市公司股权;中间则以中岸地香港公司作为桥梁,最终连接中国大陆境内的实体运营企业。实际上,即便不作上市计划,这样的架构同样适用于私人企业:资产保护、资金流动、资源联动、企业传承、税务优化……都能在这一家架构的基础上得以实现。

三、 跨境架构的搭建及运营要点

v 及早规划

李嘉诚先生在2007年通过买卖开曼公司股权间接转让印度公司,之所以最后能成功在印度高院胜诉、免于被税局征税,经印度高院确认的重要事实依据之一,即是该架构于1998年即已设立,并非临时为了交易搭建。

可见,如果在税筹需求逼近眼前的情况下再行设立架构,在反避税原则的犀利目光下,一切以避税为意图采取的行为都可能被轻易击破。在漫漫商业征途中,尽早做好规划、搭建架构,才能在真正有需求时享受到这份“意料之外”但“情理之中”的好处。

v 专业设计

上述的跨境企业架构图示或许看似简单,但并非通过简单的公司设立、股权转让即能完成。搭建过程中需要考虑的各种法律合规问题,从各个上市企业的招股书中便可窥一二,更不必说其中未有提及的税筹规划。因此,跨境架构一定需要全面、综合的专业设计。

以中国作为在岸地举例:跨境架构的搭建涉及到中国商务、外汇、工商部门等部门的备案、登记等手续,同时还需要考虑法律合规、税务优化等问题。比方说,如果这个架构穿透到顶层被视为由中国境内居民控制,则必须办理“37号文登记”,方能保证这个架构合法合规、并正常发挥功效。而办理这一手续,从实益所有人人选、境内权益主体筛选、根据实践差异和自身条件选择合适的办理地……都需要经验丰富的专业人士予以指导。而如果家族计划或已经在身份国际化的道路上先行一步,则有可能因其境外身份免于这一登记程序的要求,但一定要留意同时可能产生的税务后果(尤其在移民到高税负国家的情况下)。

v 合规运营

架构设立之后,日常运营过程中还需持续关注各层级实体的相关合规运营事宜。最顶层的离岸信托有CRS申报;中间的离岸/中岸公司可能会涉及到的实益所有人申报、经济实质法案申报、年报审计、银行账户维护等;在岸公司(WFOE)也有年报和备案等要求。此外,对内出资的到位、对外分红的流程、对外支付的手续等,都需要给予及时、适当的关注和跟进,以确保架构能够持续正常的运作并发挥功效。此外,家族成员和资产的变化对架构的影响也不可忽视。这项工作,还需要家族指派专门的代表负责,并最好能够获得专业顾问的长期陪伴。

总结来说,跨境架构的设计原则是“创业在在岸,持有在离岸,管理在中岸”。家族资产的风控不仅在于投资分散,还在于对各地的制度资源的关注、学习和整合应用。

版权所属:家族办公室 - Family Office Times,如若转载,请注明出处:https://www.fott.top/archives/10245/

微信扫一扫

微信扫一扫